服务外包的三种形态,你了解吗?-八维教育

一、服务外包:ITO/BPO/KPO

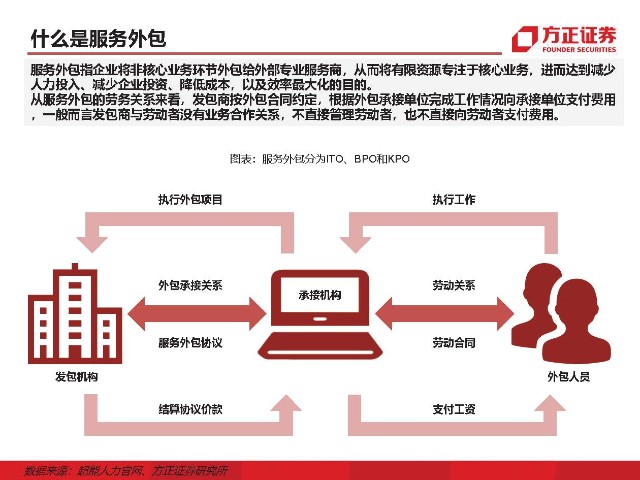

什么是服务外包

服务外包是指将非核心业务环节外包给外部专业服务商,将有限的资源集中在核心业务上,从而减少人力投入,减少企业投资,降低成本,实现效率最大化。从服务外包的劳动关系来看,承包方按照外包合同向承包方支付报酬,按照承包方完成的工作向承包方支付报酬。一般来说,承包人与劳动者没有业务关系,不直接管理劳动者,也不直接管理劳动者。直接支付给工人。

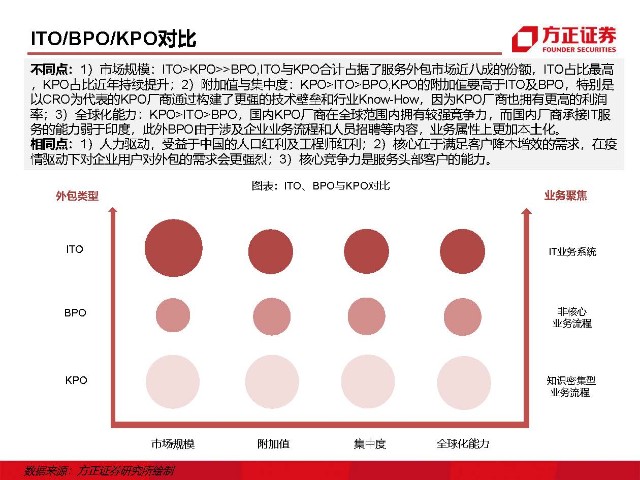

服务外包的三种形式:ITO、BPO、KPO

根据外包业务的类型,服务外包可分为信息技术外包(ITO, )、业务流程外包(BPO, )和知识流程外包(KPO, )。

什么是信息技术外包 (ITO)

信息技术外包(ITO)是指企业将IT系统的全部或部分开发、测试、运行和维护工作外包给专业的外包服务商。一个软件开发项目需要经过需求分析、设计、编码、测试等几个阶段:首先是需求分析,然后是整体设计、系统设计(将整体架构变成一个独立的系统)等主要设计环节。 ) 和详细设计。在编码阶段,软件工程师完成编码工作,最后进行单元测试(小模块测试)、系统测试(块与块的连接与集成)、整体功能测试。根据商务部的统计,ITO进一步分为三类:

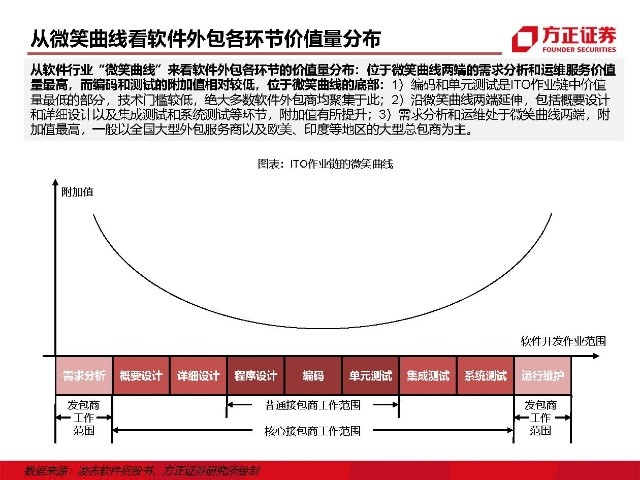

从微笑曲线看软件外包各环节的价值分布

从软件行业的“微笑曲线”看软件外包各个环节的价值分布:微笑曲线两端的需求分析和运维服务价值最高,而编码和测试的附加值比较低,在微笑曲线的底部:1)编码和单元测试是ITO运营链中价值最低的部分,技术门槛低,大部分软件外包商聚集于此;2)沿着微笑曲线的两端延伸,包括轮廓设计和细部设计,集成测试和系统测试的附加值增加;3)需求分析和运维处于微笑曲线的两端,附加值最高。一般来说,国内和欧美、印度等地区的大型外包服务商附加值最高。主要是大型总承包商。

什么是业务流程外包 (BPO)

业务流程外包(BPO)是指将一些非核心业务流程和相应职能部门的职能外包给供应商,主要涉及企业的客户关系管理、人力资源、物流、后勤、财务、采购等职能。据商务部统计,BPO进一步分为业务运营服务、维护服务、内部管理服务三类,占比68.5%,14.7%, 1 6.8%。其中,业务运营服务包括供应链、呼叫中心、互联网营销推广、财务后台、采购等服务,内部管理服务包括人力资源管理服务。

2、市场规模:全球服务外包规模达万亿美元

全球服务外包市场价值万亿美元

全球离岸服务外包市场规模已达万亿级,ITO占比超过40%it外包服务,KPO占比不断提升。人工智能、物联网、云计算等新兴技术快速发展,带动全球服务外包需求增加,离岸外包服务市场规模持续增长。商务部数据显示,2020年全球离岸服务外包市场规模将1.4万亿美元,预计到2025年将达到2.0万亿美元未来五年利率将稳定在7%左右。其中,ITO占据高达43.8%的市场份额,规模6.08万亿,

发货人:美国、欧洲、日本

美国、西欧和日本是外包市场的三大参与者,占全球市场的80%以上。1)美国:全球最大的离岸外包国,具有订单质量优良、总量大的特点,主要面向印度、中国等亚洲国家,以及墨西哥、加拿大;2)西欧:全球第二大外包地区,订单额大,大额外包合同额全球第一,主要外包给西欧国家(近岸外包)或东欧国家等作为爱尔兰、印度和中国(离岸外包);3)日本:采用“金字塔”式外包模式。索尼、富士通等日本企业以总承包商的身份控制系统设计等高端业务,将技术含量和附加值较低的低端业务外包给海外。承包商基于地理距离和语言文化的相似性,主要向中国、马来西亚等东南亚国家签发合同。

承包商:印度、中国、巴西占主导地位

全球承包商主力主要分布在亚太地区,主要分布在印度、中国和巴西,占全球承包商市场的近90%。1)印度:世界上最大的签约国,一方面是劳动力资源相对丰富且成本低廉;另一方面,印度政府大力推动和支持IT-BPM产业,实施进出口软硬件免税、税收优惠、知识产权保护等政策。与此同时,印度通过反外包的形式成为许多其他发展中国家的外包方。2)中国:丰富的劳动力资源优势使中国成为第二大签约国。同时,政府大力支持软件产业发展,通过税收优惠、开放试点等政策促进软件服务外包产业发展。根据地缘优势,中国主要承接日本、韩国等东亚国家的合同。3)巴西:与印度和中国相比,巴西由于地理上与美国接近,在时区和文化上更接近美国,可以很好地维护拉丁美洲和北美的客户关系。同时,巴西是印度反外包的受益者,而印度的IT外包产业更是带动了巴西软件服务外包产业的发展。通过税收优惠、开放试点等政策,促进软件服务外包产业发展。根据地缘优势,中国主要承接日本、韩国等东亚国家的合同。3)巴西:与印度和中国相比,巴西由于地理上与美国接近,在时区和文化上更接近美国,可以很好地维护拉丁美洲和北美的客户关系。同时,巴西是印度反外包的受益者,而印度的IT外包产业更是带动了巴西软件服务外包产业的发展。通过税收优惠、开放试点等政策,促进软件服务外包产业发展。根据地缘优势,中国主要承接日本、韩国等东亚国家的合同。3)巴西:与印度和中国相比,巴西由于地理上与美国接近,在时区和文化上更接近美国,可以很好地维护拉丁美洲和北美的客户关系。同时,巴西是印度反外包的受益者,而印度的IT外包产业更是带动了巴西软件服务外包产业的发展。

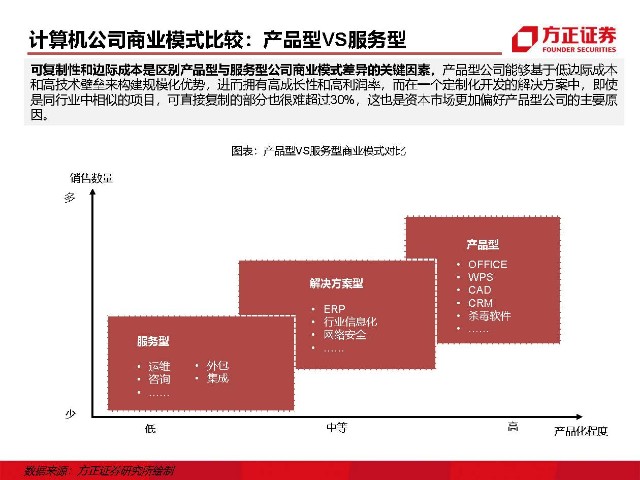

3.商业模式:基于产品VS基于服务

计算机公司商业模式比较:基于产品与基于服务

电脑公司从商业模式上可以分为产品类型和服务类型:IT产品一般包括软件和硬件产品打包,软件打包主要包括WPS、CAD、杀毒软件、金融终端等。IT服务包括咨询、外包、集成、运维服务。大多数计算机公司的商业模式是介于产品和服务之间,以解决方案的形式提供给客户。典型行业包括ERP、行业信息化、网络安全等。

转换成本是服务公司最重要的竞争壁垒

如何理解服务企业的竞争优势?我们认为,转换成本是服务公司最重要的竞争壁垒。尤其是当IT服务已经深深嵌入到用户的业务流程中,与用户的多部门、多业务单元密切相关时,转换成本就特别高。因此,在自身的数字化转型过程中,龙头企业往往会选择合作经验长期、规模大、管理完善的领先IT服务商。例如,埃森哲前 100 名客户中有 98 家与埃森哲有 10 次以上的合作。多年的合作。因此,IT服务商可以持续向用户收费,相比项目型公司的单锥交易,用户粘性更强。

领先的美国和印度 IT 服务提供商占据榜首位置

美国和印度的大型 IT 集团、咨询公司、电信运营商和 IT 外包公司主导着全球 IT 服务业。根据 Brand 发布的 2022 年“全球 IT 服务品牌价值 25 强”,排名前十的 IT 服务商分别是埃森哲(美国)、TATA (印度)、IBM(美国)、(美国) )、(法国)、Wipro(印度)、HCL(印度)、NTT DATA(日本)、富士通(日本)。

疫情大环境下,用户降本增效需求持续升温

在疫情背景下,用户对降本增效的需求不断增强。疫情常态化带来全球和国内企业用户降本增效需求快速增长,带动IT服务特别是IT外包市场繁荣。目前,埃森哲、塔塔咨询和全球IT服务领导者继续保持高于IT行业平均增速的增速,近几个季度增速加快。同时,从IT服务厂商的员工数量来看it外包服务,作为需求环境和收入增长的领先指标,领先的IT服务厂商的员工数量也在近几个季度快速增长。

4、如何投资:国内外IT外包公司综合比较

如何投资外包服务商

1)首选顶级IT服务商:顶级IT服务商可长期服务于各行业顶级客户,与核心客户实现更深度的业务绑定,比中小型厂商具有更高的增长可持续性和稳定性,并且可以逐步实现从软件开发和测试到IT咨询等高价值环节的不断延伸,长期有望成长为中国的埃森哲;2)看好专注核心赛道/高盛赛道的厂商:专注核心赛道可以通过服务产品化成长为垂直行业的解决方案提供商,沉淀行业解决方案能力。此外,深耕智能汽车等高景气赛道的IT服务商,增长潜力较大;3)离岸外包可以提高IT外包公司的利润率水平:离岸外包公司的利润率水平仍然远高于在岸外包。业务是主业,在全球布局上还存在不少障碍。

华为与互联网驱动国内IT外包产业快速发展

在华为和互联网两大重点行业的带动下,国内IT外包市场在过去十年保持了15%左右的高速增长。中软国际和软通动力在规模上处于第一梯队,预计2022年营收将达到200亿。两家龙头企业近十年的快速发展得益于华为和互联网行业的带动IT外包需求。中小型外包公司也有明朗的成长型公司。其中,2013-2021年,法本资讯的营收从0.4亿元快速增长到30.9亿元,复合增长率达72%,主要得益于公司的对核心客户群的承诺。迅速展开。与此同时,博彦科技,

华为是中软国际和软通动力的最大客户

华为对中软国际和软通动力的收入贡献超过50%,是两家领先外包厂商的最大客户。华为以绩效为导向选择外包商,对服务质量和效率有着极其严格的要求。中软国际和软通动力凭借生产效率高、交付质量高的优势成为华为的长期供应商,短期内仍难以接受。选择。华为强劲的外包需求继续支持中软国际和软通动力的增长。华为的外包订单主要涉及消费电子和华为云。除了开发、测试、运维等IT外包服务,中软国际和软通动力作为华为生态合作伙伴,也深度参与华为鸿蒙和华为智能汽车行业。链。

五、发展历程:与印度IT行业回顾

——全球IT外包行业领跑者

成立于 1981 年,总部位于印度班加罗尔。开始为美国客户提供软件开发服务,并创建了全球交付模型 (GDM)。随着印度经济改革和市场开放,其业务逐渐从美国扩展到欧洲等地区,并在全球设立办事处和研发中心。服务行业的佼佼者。目前在全球拥有33.50000名员工,2021财年营收将达到1.35.6亿美元,服务全球1778家客户,覆盖财富500强企业近40%公司。

印度政府的大力支持是软件外包产业发展的基石

软件外包现已发展成为印度的支柱产业,产值约占全球软件外包的1/3,这与印度政府自1980年代以来对软件产业的大力支持密不可分。1984年之前,印度市场仍处于严格监管阶段,各行业通过“证照”进行全面监管;1984年以后,印度政府逐步放宽监管,开始加大对软件产业的政策扶持、资金等方面。1991年,印度政府启动经济自由化计划,进一步放开对外资的限制,放宽税收限制,鼓励外商投资,简化外汇兑换手续。大力支持发展。

1980年代,印度软件外包产业走上快车道

1980年代中后期,在印度政府的大力支持下,印度软件业的发展开始走上快车道,逐步发展成为印度的明星产业。此时,随着经济全球化的推进,国际合作与分工已达成共识。为了降低软件开发成本,欧美公司逐渐开始将非核心业务软件交给人力资源成本较低国家的公司。1970年代以来,塔塔咨询开始涉足软件外包业务,承接海外外包订单。1980年代,一大批软件外包公司相继成立,印度逐渐发展成为世界最大的软件外包基地。

报告摘录:

(本文仅供参考,不代表我们的任何投资建议,相关信息请参阅报告原文。)

售前咨询专员

售前咨询专员