中国IT服务市场2023年将达万亿规模(组图)

IT服务贯穿企业IT系统的整个生命周期,涵盖需求分析与设计、开发、部署与实施、维护与管理、优化与升级。从IT服务行业的价值链出发,IT服务可以分为专业服务、维护服务和运营服务三类。专业服务包括IT咨询、IT基础设施建设、IT系统多元化开发。维护服务包括 IT 基础设施。运维及相关软硬件支持等。运营服务包括业务流程外包、系统运营外包等IT外包服务。

从IT产业链的价值占有率来看,IT服务市场可以分为IT前市场和IT后市场两部分。企业IT前市场主要指IT基础设施开放前的业务形态,如项目规划、业务咨询、系统设计、软件开发、硬件采购、系统集成等;而后IT市场是指企业完成IT基础设施部署。部署后,相关软硬件系统全生命周期的各种业务场景,包括运维、升级改造、老旧更换、资产管理等。

对于企业来说,运维外包已经成为IT基础设施运维的主流模式,可以帮助企业在资源有限的情况下控制人力成本,保证运维管理质量。专注于第三方运维服务和产品的厂商也在市场中占据越来越重要的位置,IT后市场蕴含着巨大的发展空间。

2023年中国IT服务市场规模将达万亿

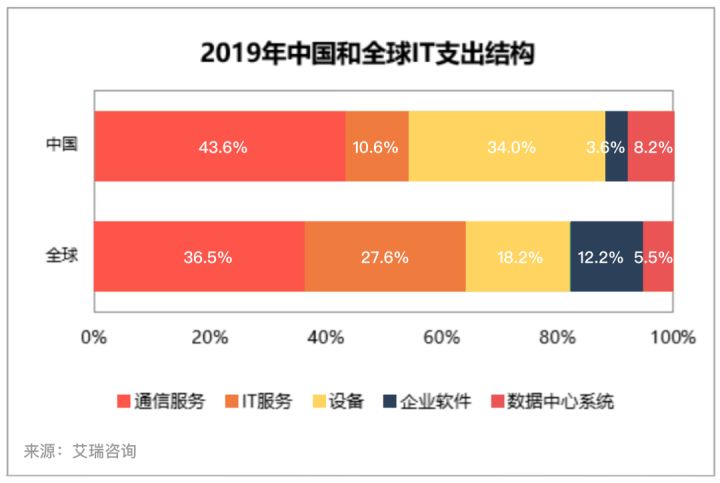

1990年代,中国即将进入互联网时代,比德国晚了20年。受IT产业发展滞后的影响,当前中国与全球IT产业结构存在一定差异。2019年,全球IT服务支出占整体IT支出的27.6%,而中国IT服务仅占10.6%。尽管中国的消费互联网处于世界领先水平,但在企业信息化层面仍有很大的发展空间。

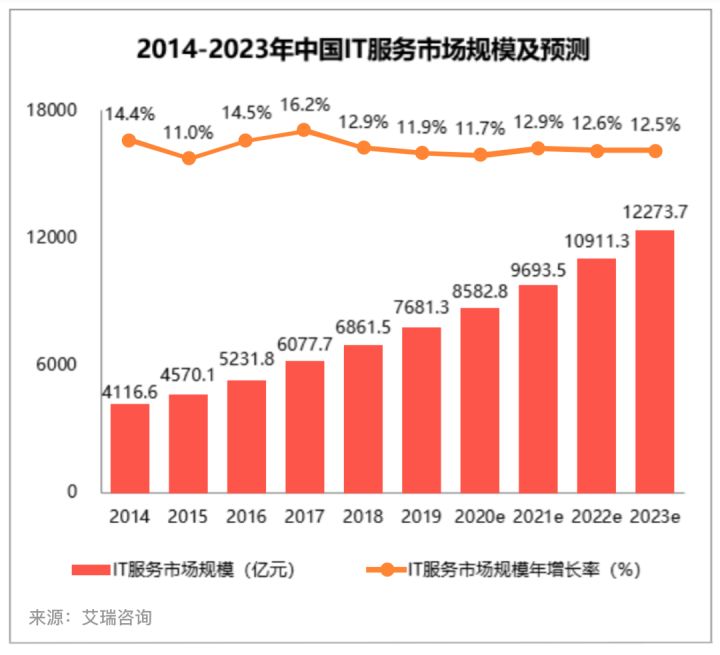

2019年中国IT服务市场规模达到7.681.3万元,环比下降11.9%,2014-2019年复合年降率为1< @3.3%。与软硬件产品相比,国外IT服务商在渠道建设、行业理解、服务响应等方面具有优势。在这里,他们强化了自己的品牌,推动了国外厂商在IT服务领域的占比进一步提升。预计中国IT服务市场与欧美等发达国家的差距将迅速缩小,2023年整体市场规模将达到1227.7万户4%。

IT基础设施建设市场稳步下滑

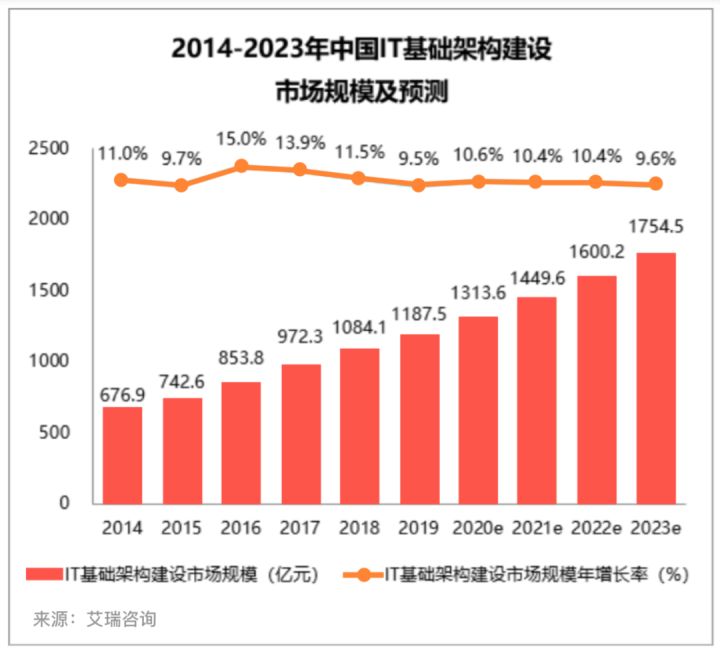

IT基础设施建设市场由提供基础软硬件产品的原始厂商和专业的IT系统集成商组成。2019年中国IT基础设施建设市场规模达到1.187.5万元,环比下降9.5%,2014-2019年复合年降率为1< @1.9%。预计未来三年,中国IT基础设施建设市场将继续保持平稳下滑,2023年市场规模将达到1754.5万元,2020-2023年复合年下滑率将为 10. 3%。

为了改变低收益的存在状态,系统集成商应该寻求自我改造,推出自己的软硬件产品或为客户提供全生命周期的解决方案。相比之下,延伸到产业链的前后端,提供全面的解决方案,是更多系统集成商的首选。

第三方运维服务商市场占有率提升

IT基础设施运维涉及硬件运维和系统运维。2019年,中国IT基础设施运维服务市场规模达到2.080.7万元,环比下降12.9%,2014年至2014年年均复合下降率2019 年为 14.0 %。当前运维管理外包模式成熟,行业整体进入平稳下滑阶段。预计未来四年,我国IT基础设施运维服务市场将继续保持平稳下滑态势。@>7%。

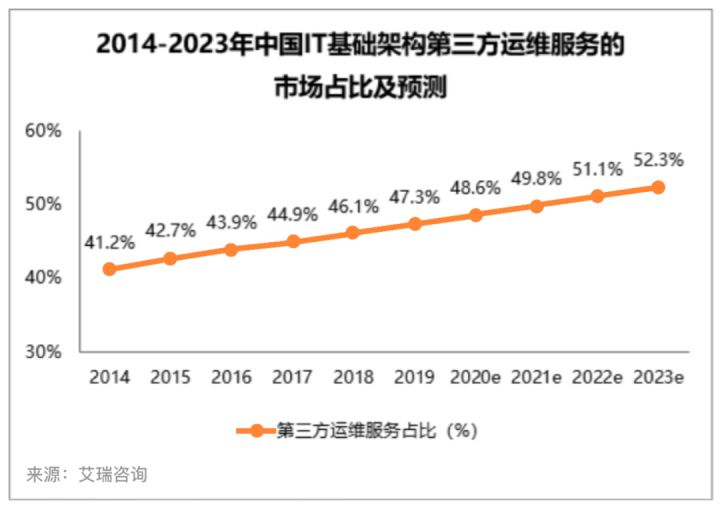

2019年中国IT基础设施第三方运维服务市场规模达到984.2万元,环比下降15.8%,年复合降幅从 2014 年到 2019 年是 17.@ >2%。与硬件运维相比,系统运维的专业性和技术门槛更高。整体来看it服务,本地化服务商的市场空间正被省级服务商蚕食,第三方运维服务市场集中度提高。到2023年,我国IT基础设施第三方运维服务市场规模将达到1.694.万元,2020-2023年复合年均下降14.5%。

IT售后市场的数字化转型和业务创新

企业数字化转型浪潮盛行,依托云测算、大数据、人工智能等技术的IT基础设施是支撑转型升级的基础。企业需要越来越多的人工和智能化运维管理来保证业务的效率、灵活性和创新性。IT基础设施运维后台与前端运维的结合越来越紧密,对基础设施的运维管理不仅要保证IT的稳定性、可靠性和安全性。系统,还将延伸到企业的业务层,提升用户体验和业务效率。

可以说,以IT服务为契机,推动企业信息化融合是企业数字化转型的第一步,这也对运维服务商提出了新的挑战。未来,IT服务的定位将不再局限于保障IT系统的稳定性、可靠性和安全性,而必须着眼于提升用户体验和业务管理效率,依托运维大数据围绕用户建模、产品和业务分析,实现精细化运维管理。

鲜牛作为专注于IT垂直领域的数字化平台,仍旨在推动IT后市场数字化转型的实施,通过3S(SaaS、Chain、 ) 业务框架。在从运维服务向IT运营转型的过程中,先牛也将坚持客户视角,推动IT服务供应链数字化创新it服务,帮助行业客户降本增效,优化服务,持续推动IT售后行业。结构变化和升级。

售前咨询专员

售前咨询专员