软通动力信息技术动力到底是怎样的一家公司?(图)

片面的负面评论

界面新闻2021.02.2507:00

记者 |曹丽CL

编辑 |陈飞霞

1

近日,湖北IT公司(以下简称“软通动力”)向深交所提交了创业板上市申请。一方面,招股书显示,报告期内公司业绩逐年增长。另一方面,知乎等社区则充斥着对公司的片面负面评价。软通动力是一家什么样的公司?

“失败”的智慧城市

软通动力成立于2005年,是中国老牌IT外包公司。 2010年,公司在纽约证券交易所上市。上市后不久,业绩大跌,软通动力股价从最高的2<@2.63元/股跌至3.68元/股,随后私有化退市。

软通动力本次提交的招股书呈现了一份豪华股东名单,包括云峰基金、春华资本、财富资本等PE机构it外包公司,股东总数为42人。根据2020年7月上一轮股权转让,公司估值105亿元,对应静态市盈率不足15倍。

IT外包行业因其商业模式而难以享受高估值。

大公司为了应对劳动力成本上涨的压力,将一些技术含量低的工作外包出去,这是IT外包行业发展的根本原因。

在此基础上,IT外包衍生出两种服务模式:一种是人力资源外包。乙方外包公司与甲方签订项目后,根据甲方需要派遣和招聘相应人员。招聘面试一般由甲乙双方共同参与,工作内容、工作地点、项目管理由甲方承担,工资、社保、人事管理由外包公司自行承担。例如,员工与软通动力签订劳动合同,但在华为工作。

另一个是项目外包。针对某一专业领域,乙方将在深入了解商业模式和业务流程的基础上,输出该领域的业务和产品解决方案。比如华为可以给某个项目一个包价,软通动力会组织自己的人员来完成这个项目。

对于 IT 外包公司而言,这两种模式各有利弊。人力外包的方式比较稳定,只要有差价就可以。项目外包的盈利能力和技术难度高于人力外包。 IT外包企业可以形成一定的技术积累,但也相应地要承担员工工资增长的压力和项目不足导致员工闲置的风险。

软通动力的业务以人力外包为主,项目外包为辅。由于体型较大,也形成了一定的技术积累。不满足于简单的人力外包,公司从2013年开始大举进军当时新兴的智慧城市领域。由于新拓展领域需要相应人员,公司管理费用激增,导致大幅下滑当年的表现。

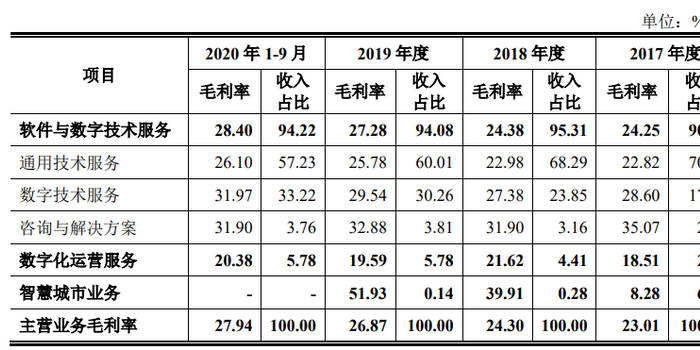

从招股书中可以看出it外包公司,2017年智慧城市业务占软通动力营收的8.07%,毛利率仅为8.28%。该业务对业绩造成较大拖累,导致软通动力2017年仍处于亏损状态。2017年底,公司不得不剥离智慧城市业务。分拆后,公司盈利能力明显提升。 2017-2019年营收70.9亿、81.39亿和106.5亿,净利润分别为-0.16亿, 3.7 亿和 7.12 亿。

华为的影子

在软通动力的发展过程中,不得不提到一家公司,那就是华为。

一位劳务外包行业资深人士告诉界面新闻,目前华为主要从事劳务外包

是与软通动力和(00354.HK)合作。

2017年至2020年前三季度,软通动力最大客户为华为,占其收入的53.86%、53.38%、55.45% 57.41%,呈逐年上升趋势。随着软通动力规模的扩大,其对华为的依赖度增加,令人担忧,这将进一步削弱公司对华为的议价能力。

在成本方面,软通动力始终面临人工成本上涨的压力。报告期内,公司主营业务成本和期间费用(不含财务费用)包括53.7亿元、64.2亿元、84.6亿元、 73.99亿元,占主营业务成本及期间费用(不含财务费用)的百分比 78.19%, 86.38%, 87.97 %和90.26%,呈逐年上升趋势。

根据招股书,2019年底,软通动力员工人数为60979人,人均利润为1.万元。也就是说,如果软通动力员工平均月薪增加100元,公司全年净利润将减少10%左右。

这样的压力自然会传导到软通动力的员工身上,这也是软通动力在知乎等社区收到员工“差评如潮”的根本原因。

随着我国人口老龄化,劳动力成本将长期持续上涨。软通动力要持续盈利,就必须提供更高附加值的服务。从招股书来看,公司主营业务可分为通用技术服务、数字技术服务、咨询与解决方案和数字运营服务。

以2020年前三季度为例,软通动力数字技术服务及咨询及解决方案的毛利率较高,分别为31.97%和31.9%,分别。勉强算是高附加值服务,而通用技术服务和数字化运营服务毛利率相对较低,分别为26.1%和20.38%,主要对应人力外包服务.

过去几年,数字技术服务和咨询解决方案的收入份额有所增加,从 2017 年的 19.69% 到 2020 年前三季度的 3< @6.98%。

售前咨询专员

售前咨询专员