(量子熊猫)一个打新必读系列,专门分析判断新股的申购价值

大家好,我是量子熊猫。

明天,IPO将迎来新的里程碑,那就是新上市总价6.05元的新科联通,已经破发。 刚开始实施注册制时,券商喜欢高市值和高总价。 发现你不买后,他们都开始改变策略,导致市值高,总价低。

较低的总价意味着炒作的门槛提高了,因此可以有效降低破发率。 熊猫雪球帖子的评论里,有很多喜欢认购低总价股的“垃圾人”。

之后,这些20元以下的低价股,尤其是15元以下的低价股,确实经常不讲道理地打牌。

这次高价股的破位,其实对市场也有一定的影响,但至少不合理的市值还是破了。 这是注册制应该有的常态,但是因为它一次就很难扭转市场趋势~

A股近期反弹压力较大。 熊猫的判断是,至少发布会前不会有大行情。 尽管存在诸多不确定因素,但目前的位置对于A股的常年投资者来说是一个非常好的位置。 机会。

这里我特别指出,A股投资者的意思是,如果有能力实现全球资产配置,根据A股的投资经验,应该配置非核心蓝筹股。

最后,更新格雷厄姆指数。 明天的利润率是2.29,过去20年是3.63%。 如果今天大盘不大幅下跌,我们将继续加强常规投资。

然后进入新内容,从我们的常规声明开始。

鉴于注册制逐步放开,新股破发逐渐常态化,我中学的新股破发……所以我决定推出一个新的必看系列,具体分析确定新股认购价值。

这部分研究从2021年11月开始,截至目前,已经分析了数百只新股,整体统计准确率接近90%。 但是,与上市公司相比,新股更容易受到各种激励的影响。 还是做空,会有一定的风险。

所以,我可以保证的是,我会告诉你我是怎么分析的,但我会按照这个计划来执行。 我不能保证的是我不会弄断头发。

新进货检验要素说明

调查要素一:可比行业和企业。

看公司经营范围,确定所属行业,选择相似度高的可比公司。 有现成的东西其实更容易。

考察因素二:发行价格和发行市盈率。

参考近期的突破情况,股价越高,突破的风险就越大。 这个激励不是很重要。

在注册制下,新股的定价和市值更加市场化,任何公司的价值都离不开行业和公司的基本面。 因此,市盈率是分析新股的绝对关键因素。

优秀的公司确实能够获得比行业更高的市值,因为其增长率低于行业,所以第三步筛选就是增长率。

调查要素 3:绩效情况。

企业的产值和收入往年是平稳下降还是逐年下降? 是否有剧烈波动,如果有剧烈波动pc外包公司,需要重点关注是否存在调整上市和市值报告的嫌疑。

考察要素四:市场情绪。

无法证明,不仅是基本面,情绪方面对新股发行的影响也很大。 特别是个别热轨基金的炒作意愿也更高。 因此,这部分分析将在综合审查中适当减少。 其实,一切还是要从根本做起。

在下面输入即将到来的内容。

2022年9月27日可申购新股分析

汇博运通():

企业基本情况:

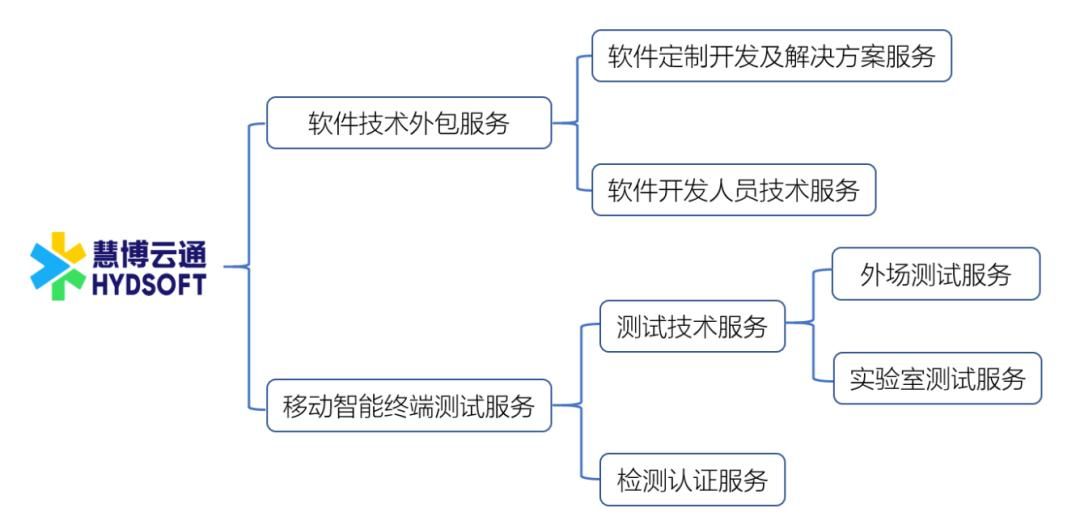

全称是“湖北IT公司”。 其主营业务为信息技术外包(ITO)服务,业务包括软件技术外包服务和中国联通智能终端测试服务。

A。 软件技术外包服务

软件技术外包是指企业将与软件相关的信息技术系统或产品全部或部分分包给专业的软件技术外包服务企业实施和完成。

公司提供的软件技术外包服务主要面向IT、通信、互联网、金融、汽车等行业客户的软件开发阶段需求。 通过委派专业的软件技术人员,与客户开发团队一起完成软件的设计、开发、测试、运维等工作,帮助客户解决技术能力不足和阶段性人才需求高峰等问题,提供专业、高效灵活地支持客户的软件开发工作,使客户能够更加专注于自己的主营业务。

公司提供的软件技术外包服务着眼于数字经济的发展,充分为客户赋能,既有面向传统技术的软件开发商技术服务,也有面向新兴技术的软件定制开发和解决方案服务,让客户满意从开发到应用的软件技术服务要求。

b、联通智能终端测试服务

联通智能终端是指具有开放操作系统平台(灵活开发、安装和运行应用)、PC级处理能力、高速访问能力、丰富的人机交互界面的联通终端,主要包括智能手机、平板电脑、笔记本电脑、智能穿戴设备、智能家装、智能汽车等。

联通智能终端测试服务是公司经营时间最长的业务,细分领域优势显着。 该服务已覆盖联通智能终端完整产业链,包括通信运营商、芯片厂商、移动智能终端入网牌照官方认证实验室。

目前,公司联通智能终端测试业务已逐步从智能手机向智能穿戴设备、智能家居装饰、物联网等领域拓展,未来将继续开拓新的泛联通智能终端测试业务落点。

根据不同业务客户的需求和所提供服务的性质,报告期内公司联通智能终端测试服务可定义为测试技术服务和测试认证服务。

其中,测试技术服务是指在客户指定的测试场景环境中,为测试人员提供测试劳务输出服务,并为客户指定的终端产品支付技术服务费用的业务模式。

检验认证服务是指在具有CNAS认证资质的自有实验室对客户的终端产品进行硬件认证检验,提供认证报告并支付认证服务费用的业务模式。

业务主要分为两部分。 第一部分是软件外包,包括技术和人力,第二部分是终端测试,比如手机入网测试,射频测试等,测试一个就可以出证。

从具体产值看,主要产值来自软件技术外包服务,约占产值的75%,其次是联通智能终端测试服务。

公司与IT、通信、互联网、金融、汽车等行业的客户建立了长期的合作关系,客户大多为相关领域的龙头企业,信誉度高,资金实力雄厚,合作品质优良pc外包公司,如SAP、中国联通、华为海思、小米、三星、吉利、太保、强生等。

同时,近年来持续开发了数家行业典型客户,如沃达丰、诺基亚、OPPO、野村期货、阿里巴巴、腾讯、字节跳动、网易、第四范式、浦发银行等。

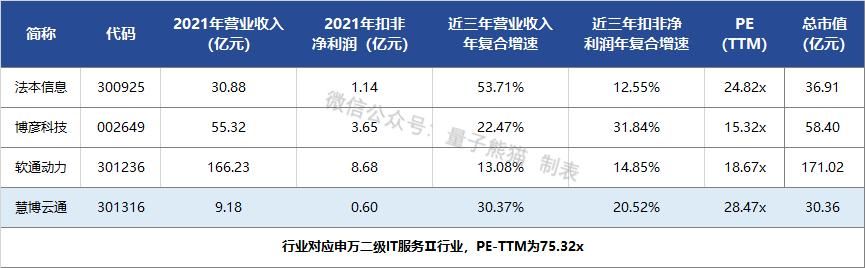

申万对应的第二产业为IT服务二,可比上市公司为软通动力()、博彦科技()、法本信息()。

问题状态:

公司由华泰联合期货承销。 当前估值27.36万元,新发行估值3万元,发行价7.6元,发行市盈率50.50,PE-TTM 28.47x,顶配需要估值6.5亿元。

与IT服务II行业相比,PE-TTM为75.32x,与软通动力PE-TTM相比,为18.67x,与博彦科技PE-TTM相比,为15.32x,与法本科技PE-TTM相比,是 24.82x。

表现:

预计2022年1-9月营业收入约77.30亿元-94.60亿元,环比减少约20.69%-47.71%;

预计归属于母公司所有者的净利润约为5100.00亿元至6400.00亿元,环比下降约17.90%至47.96%;

预计支付非经常性损益后归属于母公司所有者的净利润约为4300.00亿元至5400.00亿元,环比下降约34.41%至68.80%。

2021年实现营业收入91826.68亿元,2020年实现产值68758.50亿元,2019年实现产值54030.64亿元,年复合增长率30.37%。

2021年实现归属于母公司的净利润6019.42亿元。 2020年实现归属于母公司的净利润7480.92亿元。 2019年实现归属于母公司净利润4144.05亿元,年复合增长率20.52%。

2019年到2021年,产值和收入增长都比较好,但是从细目来看,2021年收入会下降,然后到2022年产值和收入会有比较高的下降。

参考招股书,主要受免公积金新政策退出和客户华为海思营收及毛利率增长影响。

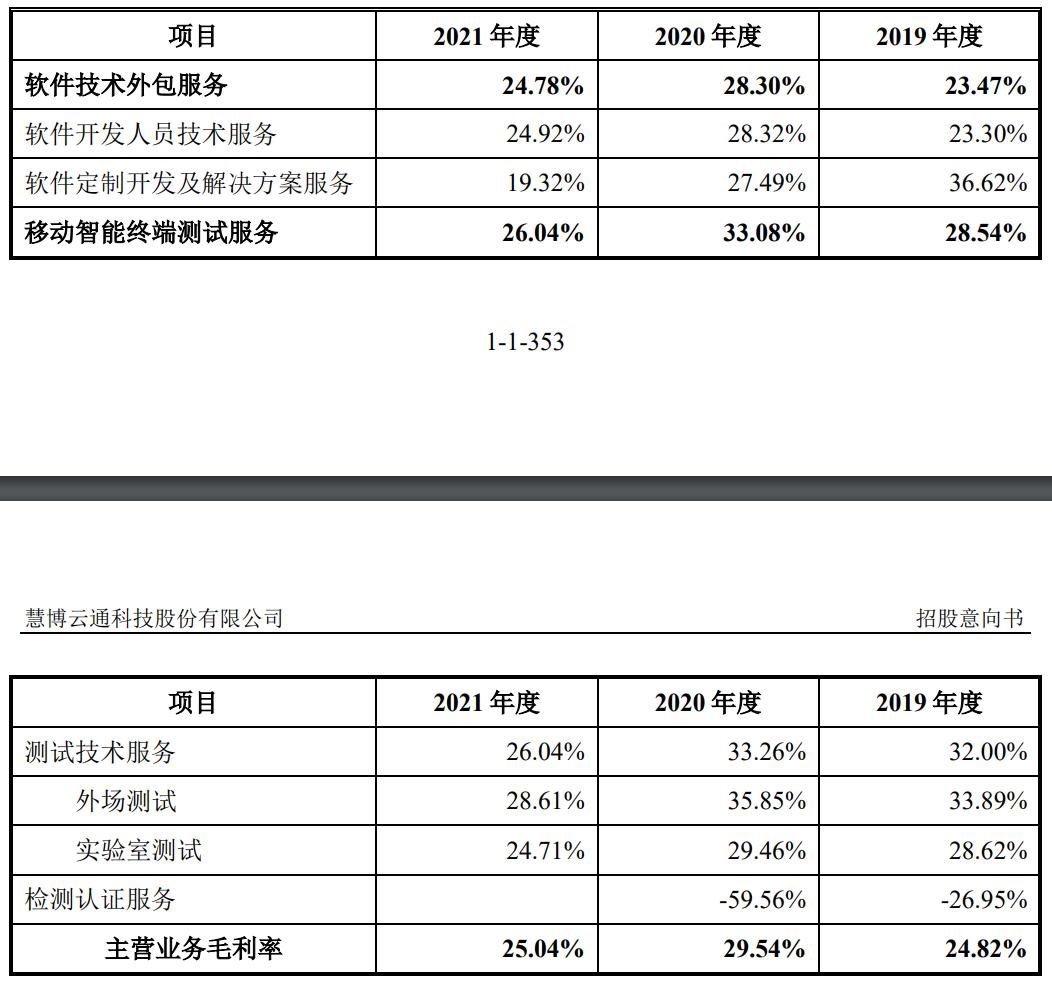

具体毛利率方面,2019-2021年主营业务毛利率分别为24.82%、29.54%和25.04%,毛利率存在一定波动。 2020年主要是公积金免除毛利率上升,剔除后基本稳定。 .

与同行相比,处于较低水平。

从公司基本面来看,行业一般,业绩一般。

从发行情况来看,发行总价很低,发行市盈率偏低,PE-TTM略高。

最后总结如下,总价低后市值高。 考虑到发行规模小到3亿,我觉得你可以试试~

新品评级:谨慎,我的操作:买入。

购买建议说明:

正面,基本面和发行情况良好,破发风险较小。

谨慎,基本面或发行情况出现一定问题,破发风险属正常。

放弃,基本面或发行情况出现重大问题,破发风险较高。

有时间记得点赞和观看,谢谢~

售前咨询专员

售前咨询专员